Regler for elektronisk kjørebok

Skatteetaten stiller konkrete krav til dokumentasjon av kjøring etter skattelovgivningen. En elektronisk kjørebok kan oppfylle alle automatisk — og gir sterkere dokumentasjon enn papir ved kontroll.

- Lovhjemmel: § 6-44 i skattelovforskriften

- Gjelder alle firmabiler disponert til privat bruk

- GPS-basert registrering kan gi god og etterprøvbar dokumentasjon dersom opplysningene er korrekte.

- Manglende eller mangelfull kjørebok kan føre til at Skatteetaten legger til grunn at bilen er privat disponert, og at det derfor utløses full fordelsbeskatning. Ved kontroll kan skattegrunnlaget fastsettes skjønnsmessig./li>

Syv krav Skatteetaten stiller

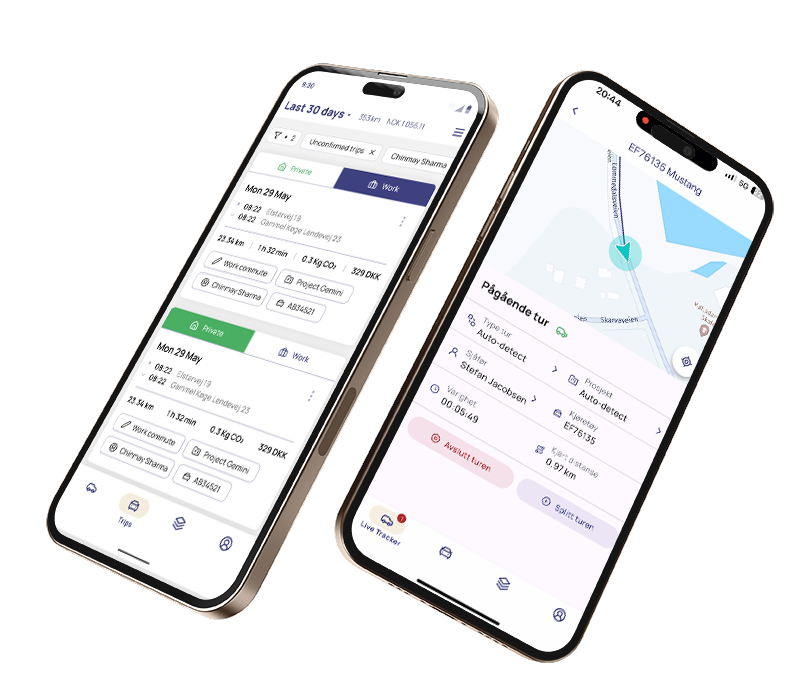

Kjøreboken må inneholde følgende for å godkjennes av Skatteetaten. En elektronisk kjørebok registrerer alle syv automatisk.

Hva skjer uten gyldig kjørebok?

Manglende eller ufullstendig dokumentasjon kan ha alvorlige skattemessige konsekvenser for både arbeidsgiver og ansatt.

40 %-regelen

Skatteetaten kan fastsette privat bruk skjønnsmessig til 40 % av total kjøring — selv om bilen knapt er brukt privat.

Fordelsbeskatning

Sjåføren beskattes for firmabilfordelen basert på listepris, uavhengig av faktisk privatkjøring.

Tilleggsskatt

Ved bevisst feil dokumentasjon kan Skatteetaten ilegge tilleggsskatt på inntil 20–40 % av unndratt beløp.

Kontrollrisiko

Selskaper uten dokumentasjon er mer utsatt ved bokettersyn. Riktig kjørebok er din beste forsikring.

Hvorfor elektronisk oppfyller kravene bedre

Tre grunner til at GPS-registrering gir sterkere dokumentasjon enn papir.

Data kan ikke redigeres

GPS-sporingen er uforanderlig. Sjåføren kan kategorisere formål, men rute, distanse og tidspunkt kan ikke slettes eller endres — noe Skatteetaten vektlegger ved kontroll.

Fullstendig automatisk logging

Alle syv krav fra § 6-44 dekkes automatisk ved hver kjøretur. Ingen glemte felt, ingen manglende datoer, ingen blanke linjer.

Revisorklare rapporter på sekunder

Eksporter hele kjøreboken som PDF eller Excel med én klikk — klar for revisor eller Skatteetatens kontroll uten manuell redigering.

Kjørebokplikt for ulike brukergrupper

Plikten til å dokumentere kjøring gjelder bredt. Her er de viktigste gruppene og hva som gjelder for dem.

Ansatte med firmabil

Alle som har firmabil til privat disposisjon må dokumentere skillet mellom jobb- og privatkjøring. Arbeidsgiver har ansvar for at rutinene er på plass.

Selvstendig næringsdrivende

Næringsdrivende som krever fradrag for bilutgifter må kunne dokumentere at bilen brukes i næringen. Kjørebok er den enkleste måten å gjøre dette på.

Arbeidsgivere og HR

Arbeidsgiver er ansvarlig for at virksomhetens kjøretøybruk er dokumentert. Manglende rutiner kan gi arbeidsgiver ansvar ved bokettersyn.

Flåteoperatører

Virksomheter med mange kjøretøy har ekstra behov for sentralisert kontroll. Se Autogear Business for flåteløsninger.

Spørsmål om regler og dokumentasjonskrav

§ 6-44 regulerer hvilken dokumentasjon som kreves for å skille privat og yrkesmessig bruk av firmabil. Paragrafen definerer minimumsinnholdet i en kjørebok og er grunnlaget for at elektronisk kjørebok er godkjent som gyldig dokumentasjon.

Minimum: dato og klokkeslett, start- og stoppested, kjørt distanse, formål med turen, sjåførens navn, kilometerstand ved årets start og slutt, og tydelig skille mellom privat og yrkeskjøring. En elektronisk kjørebok fyller inn alle feltene automatisk.

Nei, så lenge alle påkrevde opplysninger er til stede og data ikke kan redigeres i etterkant, er elektronisk kjørebok fullt godkjent. GPS-basert registrering oppfyller alle kravene og anses som mer troverdig enn manuell føring.

Uten gyldig kjørebok kan Skatteetaten fastsette privat bruk skjønnsmessig til 40 % av total kjøring, noe som utløser fordelsbeskatning for sjåføren. I tillegg kan tilleggsskatt ilegges dersom manglende dokumentasjon anses som forsettlig eller grovt uaktsomt.

Plikten gjelder primært ansatte med firmabil til privat disposisjon. Selvstendig næringsdrivende som krever fradrag for bilkostnader må også dokumentere yrkeskjøringen, uavhengig av om bilen eies av bedriften eller privat.

Bokføringsloven krever minimum 5 år. Elektroniske løsninger lagrer data automatisk og oppfyller kravet uten manuelle tiltak. Med Autogear Save beholdes data også etter avsluttet abonnement.

Oppfyll alle krav automatisk

Autogear registrerer alle syv opplysninger Skatteetaten krever — automatisk, per tur, uten manuell innsats. Se hva en elektronisk kjørebok er og hvordan den fungerer i praksis.